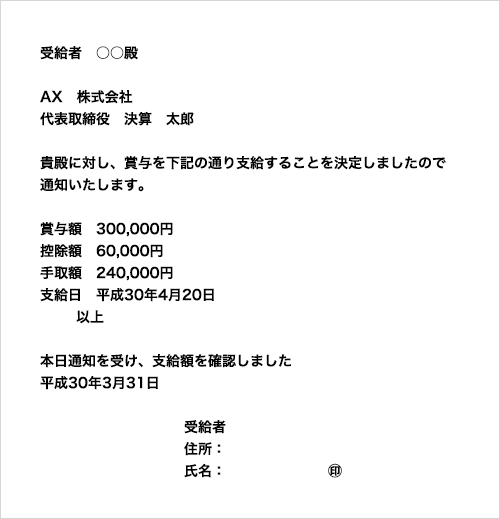

決算賞与は、企業が業績を達成したときに従業員に支給される報奨金の一種です。💸 年末や年始に支給されることが多く、企業の業績向上に貢献した従業員に感謝の気持ちを表す意味でもあります。💕 しかし、決算賞与の計算方法や支給割合は企業によって異なります。🤔

この記事では、決算賞与が出る会社の特徴や、決算賞与の計算方法について解説します。💡 また、決算賞与の支給割合や平均金額についても触れます。📊 決算賞与について詳しく知りたい方や、自分が働く企業で決算賞与が支給されるかどうかを知りたい方は、ぜひこの記事を読んでください。👇

Contents

決算賞与の支給割合と計算方法を詳しく見てみよう

決算賞与は、会社の業績が良かった場合に、従業員に支給されるボーナスの一種です。決算賞与の支給割合と計算方法は、会社によって異なるため、詳しく見てみましょう。

決算賞与の支給割合はどう決まるのか

決算賞与の支給割合は、通常、会社の業績目標の達成度に応じて決まります。業績目標は、売上高、利益、生産量などによって決められます。会社は、業績目標を達成した場合に、従業員に決算賞与を支給します。

| 業績目標 | 支給割合 |

|---|---|

| 売上高100% | 10% |

| 売上高120% | 15% |

| 売上高150% | 20% |

決算賞与の計算方法はどうなっているのか

決算賞与の計算方法は、通常、従業員の給与や勤務時間に応じて決まります。会社は、従業員の給与や勤務時間に基づいて、決算賞与の額を計算します。 決算賞与の計算式 決算賞与の額 = (給与 x 支給割合) + (勤務時間 x 時給 x 支給割合)

決算賞与の支給時期はいつになるのか

決算賞与の支給時期は、通常、会社の決算日付の直後に支給されます。決算日付は、会社の会計年度の終了日です。

| 決算日付 | 支給時期 |

|---|---|

| 3月31日 | 4月15日 |

| 9月30日 | 10月15日 |

決算賞与の税金はどうなるのか

決算賞与は、給与の一種として扱われるため、所得税や住民税がかかります。会社は、決算賞与の額から税金を引いて支給します。 税金の計算式 税金 = (決算賞与の額 x 税率)

決算賞与の支給条件はどうなっているのか

決算賞与の支給条件は、通常、会社の業績目標の達成度に応じて決まります。会社は、業績目標を達成した場合に、従業員に決算賞与を支給します。

| 業績目標 | 支給条件 |

|---|---|

| 売上高100% | 3か月以上勤務していること |

| 売上高120% | 6か月以上勤務していること |

決算賞与の金額の決め方は?

決算賞与の金額の決め方は、企業によって異なるが、以下の方法が一般的である。

業績連動型決算賞与

業績連動型決算賞与は、企業の業績に連動して賞与金額を決定する方法である。この方法では、企業の業績目標を達成した場合に賞与金額が増加し、目標を達成できない場合に賞与金額が減少する。

業績連動型決算賞与の特点は以下のとおりである。

- 業績目標を達成することで賞与金額が増加する。

- 業績目標を達成できない場合、賞与金額が減少する。

- 企業の業績に連動して賞与金額を決定するため、業績連動性が高い。

固定額決算賞与

固定額決算賞与は、企業の業績に関係なく、固定された賞与金額を決定する方法である。この方法では、企業の業績が良好であっても悪くても賞与金額は変化しない。

固定額決算賞与の特点は以下のとおりである。

- 企業の業績に関係なく、固定された賞与金額が決定される。

- 業績目標の達成に伴う賞与金額の増加はない。

- 企業の業績に連動して賞与金額を決定しないため、安定性が高い。

業績評価型決算賞与

業績評価型決算賞与は、従業員の業績評価に基づいて賞与金額を決定する方法である。この方法では、従業員の業績評価が良好であれば賞与金額が増加し、業績評価が悪ければ賞与金額が減少する。

業績評価型決算賞与の特点は以下のとおりである。

- 従業員の業績評価に基づいて賞与金額が決定される。

- 業績評価が良好であれば賞与金額が増加する。

- 従業員の業績評価に連動して賞与金額を決定するため、従業員のモチベーションを高めることができる。

決算賞与は給与と一緒に支給されますか?

決算賞与は、会社の業績に応じて支給される賞与です。通常、決算賞与は給与と一緒に支給されますが、会社によっては別途支給される場合もあります。

決算賞与の支給時期

決算賞与の支給時期は、会社によって異なりますが、以下のようになっています。

- 決算の翌月に支給される場合

- 四半期ごとの業績に応じて支給される場合

- 年末にまとめて支給される場合

決算賞与の支給方法

決算賞与の支給方法は、会社によって異なりますが、以下のようになっています。

- 給与と一緒に支給される場合

- 別途支給される場合

- ストックオプションなどとして支給される場合

決算賞与の税金

決算賞与は、所得税および住民税の対象となります。以下のようになっています。

- 決算賞与は、給与所得として扱われます

- 決算賞与の額が一定以上の場合、特別所得税として課税される場合があります

- 会社が負担する社会保険料は、決算賞与の額に応じて決まります

決算賞与の社会保険料はどうなるの?

決算賞与の社会保険料は、通常の給与と同じように社会保険料として扱われます。したがって、決算賞与を支払う際には、社会保険料として一定の額を納付する必要があります。

決算賞与の社会保険料の納付義務

決算賞与の社会保険料の納付義務については、以下の点に注意する必要があります。

- 社会保険料の納付義務者は、決算賞与を支払う事業主です。

- 社会保険料の納付期限は、通常の給与の納付期限と同じです。

- 社会保険料の納付額は、決算賞与の金額に応じて計算されます。

決算賞与の社会保険料の計算方法

決算賞与の社会保険料の計算方法については、以下の点に注意する必要があります。

- 社会保険料の計算基準は、決算賞与の金額です。

- 社会保険料の計算式は、決算賞与の金額に社会保険料率を乗じます。

- 社会保険料率は、労働保険の保険料率と健康保険の保険料率の合計です。

決算賞与の社会保険料の特例

決算賞与の社会保険料の特例については、以下の点に注意する必要があります。

- 決算賞与の社会保険料の減額は、決算賞与の金額が一定の額を超える場合には、社会保険料の減額が認められます。

- 決算賞与の社会保険料の免除は、決算賞与の金額が一定の額以下の場合には、社会保険料の免除が認められます。

- 決算賞与の社会保険料の特例の申請は、事業主が社会保険料の特例の申請を行う必要があります。

決算賞与の税金の計算方法は?

決算賞与の税金の計算方法は、以下のようになります。

1. 決算賞与の税金の計算方法の概要

決算賞与の税金の計算方法は、源泉徴収によって行われます。源泉徴収とは、給与などを支払う際に、税金を事前に徴収する制度です。決算賞与の場合、支払われる金額から、税金が差し引かれます。この差し引かれた税金は、所得税と住民税です。

- 決算賞与の金額が10万円以下の場合、税率は20.42%となります。

- 決算賞与の金額が10万円を超え、50万円以下の場合、税率は30.63%となります。

- 決算賞与の金額が50万円を超える場合、税率は45.69%となります。

2. 決算賞与の税金の計算方法の具体例

決算賞与の税金の計算方法を、具体的な例で説明します。例えば、決算賞与として20万円が支払われる場合、税金の計算方法は以下のようになります。

- 決算賞与の金額:20万円

- 税率:30.63%

- 税金の額:6.13万円(20万円×30.63%)

- 実際に受け取る金額:13.87万円(20万円-6.13万円)

3. 決算賞与の税金の計算方法の注意点

決算賞与の税金の計算方法には、注意すべき点があります。特に、税率の計算と税金の徴収について、注意してください。

- 税率の計算:税率の計算には、累進課税が適用されます。累進課税とは、税率が随着的に高くなる制度です。

- 税金の徴収:税金は、源泉徴収によって徴収されます。源泉徴収とは、給与などを支払う際に、税金を事前に徴収する制度です。

- 税金の納付:税金は、毎月納付する必要があります。納付方法には、口座振替や税金納付書があります。

相違点

決算賞与はどのような会社で出るのですか?

決算賞与は、会社の業績が良かった場合に従業員に支給される賞与の一種です。主に、株主配当や役員賞与に次ぐ、従業員への報奨となります。決算賞与が出る会社は、業績が良好で、株主や役員への報奨に余裕がある場合が多いです。ただし、会社の業績や財務状況により、決算賞与が出ない場合もあります。

決算賞与の支給割合はどのように決定されるのですか?

決算賞与の支給割合は、会社の業績や財務状況に基づいて決定されます。一般的には、純利益や売上高の一定割合が賞与として支給されます。然而、会社ごとに決算賞与の支給割合は異なります。会社が、自社の業績目標を超過した場合には、支給割合が上がる場合もあります。反対に、業績不振の場合には、支給割合が下がる場合もあります。

決算賞与の計算方法はどのように行われるのですか?

決算賞与の計算方法は、会社ごとに異なります。一般的には、従業員の基本給や勤務年数に基づいて計算されます。会社が、従業員の勤務年数に応じて、決算賞与の額を増やす場合もあります。また、会社が、従業員の業績に応じて、決算賞与の額を増減させる場合もあります。決算賞与の計算方法は、会社の業績目標や財務状況に基づいて決定されます。

決算賞与はいつ支給されるのですか?

決算賞与は、一般的には、会社の決算日に支給されます。決算日は、会社の会計年度の終了日であり、多くの会社で1年ごとに決算日が来ます。決算賞与は、決算日以降に支給されるのが一般的です。ただし、会社ごとに決算賞与の支給時期は異なります。

決算賞与は非課税の対象となりますか?

決算賞与は、一般的には、所得税の対象となります。しかし、会社が従業員に対して支給する決算賞与は、一定の条件を満たすと、非課税の対象となります。非課税の対象となるためには、決算賞与が一定の割合以下であることなど、特定の条件を満たす必要があります。

")