通勤手当は、多くの会社員にとっての重要な福利厚生の一つです👜。しかし、通勤手当には課税対象となる金額があることはご存知ですか?🤔 その金額は、いくらから課税対象となるのか、また、計算方法や注意点は何なのか、この記事では詳しく解説していきます💼。

年末の確定申告や年末調整の際、通勤手当の扱いが気になる人も多いでしょう📊。この記事では、通勤手当の課税対象となる金額、計算方法や注意点について詳しく説明します💻。使いやすい計算例も掲載するので、通勤手当の税金を安心して計算できるようになります📝。

Contents

通勤手当の課税対象と計算方法について

通勤手当は、会社から従業員に支払われる交通費やその他の経費の補助金です。しかし、一定の金額を超えると課税対象になるため、正確に計算する必要があります。

通勤手当の課税対象について

通勤手当は、従業員が会社に通勤するために必要な交通費やその他の経費を補助する目的で支払われます。しかし、月額15,000円を超える部分は課税対象になります。

| 通勤手当の金額 | 課税対象 |

|---|---|

| 月額15,000円以下 | 非課税 |

| 月額15,000円超 | 課税対象 |

通勤手当の計算方法について

通勤手当の計算方法は、会社によって異なりますが、一般的には、通勤に必要な交通費やその他の経費を合計し、月額15,000円を超える部分を計算します。 例えば、従業員の通勤に必要な交通費が月額20,000円の場合、課税対象となる部分は月額5,000円になります。

通勤手当の注意点について

通勤手当を支払う際には、以下の点に注意する必要があります。 通勤手当は、従業員の給与から別途支払う必要があります。 通勤手当は、会社の経費として計上する必要があります。 通勤手当は、源泉徴収税の対象となる場合があります。

通勤手当の源泉徴収税について

通勤手当は、源泉徴収税の対象となる場合があります。源泉徴収税は、会社が従業員に支払う給与や手当から直接税金を徴収する制度です。 通勤手当の源泉徴収税は、会社によって異なりますが、一般的には、通勤手当の金額に応じて徴収されます。

通勤手当の会計処理について

通勤手当は、会社の経費として計上する必要があります。通勤手当の会計処理は、会社によって異なりますが、一般的には、人件費や交通費として計上されます。

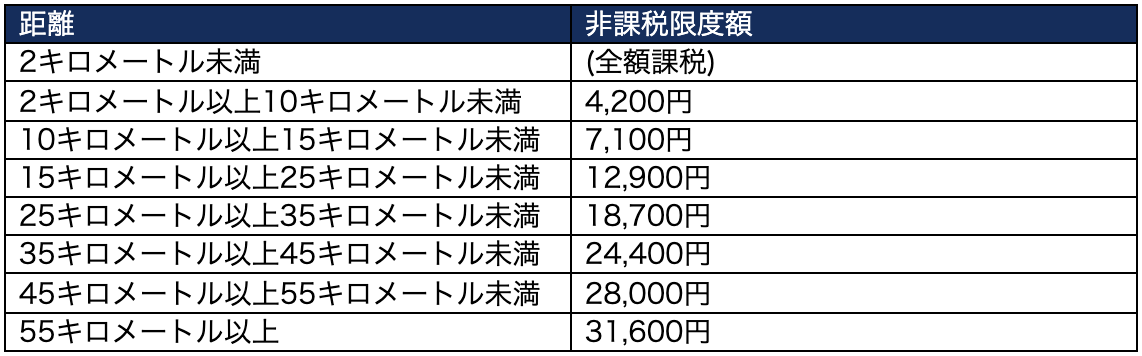

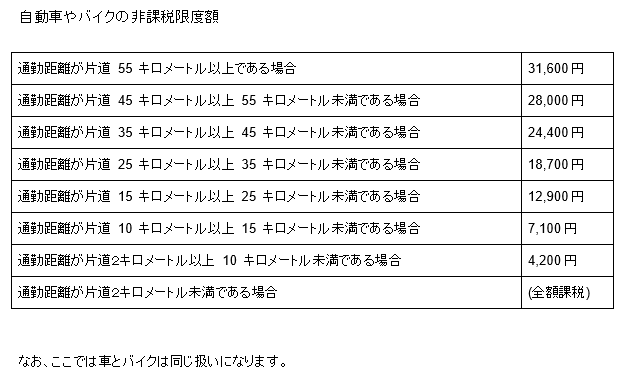

通勤手当の課税対象金額はいくらですか?

![]()

通勤手当の課税制度について

通勤手当の課税制度は、所得税法に基づいて行われています。通勤手当は、課税所得に該当するため、年末調整や確定申告で税金が課税されます。ただし、一定の金額までは非課税となります。その金額は、いくらでしょうか。

通勤手当の非課税額について

通勤手当の非課税額は、以下のように規定されています。

- 通勤手当の非課税額は、1か月あたり9,500円までと規定されています。

- この非課税額は、通勤手当のみに適用されます。交通費やその他の手当は対象外です。

- 通勤手当が9,500円を超える場合、その超過額は課税所得となります。

通勤手当の課税対象額の計算方法について

通勤手当の課税対象額は、以下の計算方法で求められます。

- 通勤手当の総額から非課税額の9,500円を引いた金額が課税対象額となります。

- 課税対象額は、年間の合計額に基づいて計算されます。

- 計算例:月々の通勤手当が15,000円の場合、課税対象額は年間(15,000-9,500)×12=69,000円となります。

通勤手当の計算方法は?

通勤手当の計算方法は、基本的に、交通費と時間の2つの要素に基づいて行われます。交通費には、電車・バスなどの交通機関の料金や、自転車や自動車などの使用料が含まれます。一方、時間は、通勤に要する時間に基づいて計算されます。

通勤手当の計算方法の種類

通勤手当の計算方法には、以下の種類があります。

- 交通費一定額:交通費を一定額で支給する方法です。例えば、会社が月に1万円を交通費として支給するなど。

- 距離別計算:通勤距離に応じて交通費を計算する方法です。例えば、会社が自宅から会社までの距離に応じて交通費を支給するなど。

- 時間別計算:通勤時間に応じて交通費を計算する方法です。例えば、会社が通勤時間に応じて交通費を支給するなど。

通勤手当の計算に必要な要素

通勤手当の計算には、以下の要素が必要です。

- 交通費の証明:交通費の領収書や定期券などが必要です。

- 通勤距離の計算:自宅から会社までの距離を計算する必要があります。

- 通勤時間の計算:通勤に要する時間を計算する必要があります。

通勤手当の計算の注意点

通勤手当の計算には、以下の注意点があります。

- 交通費の据え置き:交通費の据え置きは、会社が一定額を交通費として支給する方法です。据え置き額は通常、月に1万円程度です。

- 通勤距離の端数:通勤距離の端数は切り上げまたは切り捨てられます。例えば、通勤距離が12.5kmの場合、切り上げて13kmとして計算するなど。

- 通勤時間の端数:通勤時間の端数は切り上げまたは切り捨てられます。例えば、通勤時間が2時間30分の場合、切り上げて3時間として計算するなど。

通勤費はいくらまでなら課税されない?

日本の税法では、通勤費は給与所得として扱われます。しかし、一定の範囲内であれば、税金を納める必要がありません。具体的には、以下のようになります。

通勤費の非課税限度額

通勤費の非課税限度額は、月額21,000円です。つまり、月に21,000円以下の通勤費を支払った場合、税金を納める必要がありません。ただし、この限度額は、会社から支払われる通勤費の総額であり、фермерなどの交通費は含まれません。

- 会社から支払われる通勤費が月額21,000円以下の場合、税金を納める必要がありません。

- 会社から支払われる通勤費が月額21,000円を超える場合、超えた部分に対して税金を納める必要があります。

- 通勤費の非課税限度額は、会社から支払われる通勤費の総額であり、交通費は含まれません。

通勤費の計算方法

通勤費を計算する際には、以下の点に注意する必要があります。通勤費は、会社から支払われる金額と、交通費などの実際の通勤費を合計した金額です。ただし、会社から支払われる通勤費が月額21,000円以下の場合、税金を納める必要がありません。

- 会社から支払われる通勤費と交通費などの実際の通勤費を合計します。

- 合計した金額が月額21,000円以下の場合、税金を納める必要がありません。

- 合計した金額が月額21,000円を超える場合、超えた部分に対して税金を納める必要があります。

通勤費の申告方法

通勤費を申告する際には、以下の点に注意する必要があります。会社から支払われる通勤費が月額21,000円以下の場合、税金を納める必要がありませんが、確定申告を行う必要があります。確定申告では、会社から支払われる通勤費と交通費などの実際の通勤費を合計して申告する必要があります。

- 会社から支払われる通勤費と交通費などの実際の通勤費を合計します。

- 合計した金額が月額21,000円以下の場合、確定申告を行う必要があります。

- 合計した金額が月額21,000円を超える場合、確定申告で超えた部分に対して税金を納める必要があります。

交通費の内税の計算方法は?

交通費の内税の計算方法は、以下の通りです。

交通費の内税は、交通費控除と呼ばれることが多いです。交通費控除は、給与所得者の通勤交通費を所得税から控除する制度です。

交通費の内税の計算方法

交通費の内税の計算方法は、以下の通りです。

- 交通費の合計を計算します。

- 交通費の合計から、非課税交通費を控除します。非課税交通費とは、月極や定期券など、雇用主が負担する交通費です。

- 控除した金額を課税交通費として計算します。課税交通費は、所得税の対象となる交通費です。

交通費の内税の認定方法

交通費の内税の認定方法は、以下の通りです。

- 交通費の領収書や使用証明書を提出します。

- 提出された領収書や使用証明書を確認し、交通費の合計を計算します。

- 計算した交通費の合計を、所得税の計算に使用します。

交通費の内税の控除限度

交通費の内税の控除限度は、以下の通りです。

- 交通費の控除限度は、月額65,000円までです。

- 交通費の控除限度は、地域によって異なります。例えば、東京都特別区の場合は、月額65,000円までです。

- 交通費の控除限度を超えた金額は、所得税の対象となります。

相違点

Q:通勤手当の課税対象はどのくらいからですか?

通勤手当の課税対象は、月額9,500円を超えた金額となります。つまり、月額9,500円以下の通勤手当は、非課税となりますが、月額9,500円を超えた場合、超えた金額は課税対象となります。したがって、会社から支給される通勤手当が月額9,500円以下の場合、税金はかかりませんが、月額9,500円を超えた場合、超えた金額に税金がかかります。

Q:通勤手当の計算方法はどうなっていますか?

通勤手当の計算方法は、通勤手当の総額から非課税額(月額9,500円)を引き、課税対象額を計算します。次に、課税対象額に所得税率を掛けて、所得税を計算します。最後に、課税対象額から所得税を引いて、手取り額を計算します。たとえば、月額10,000円の通勤手当を受け取った場合、非課税額の月額9,500円を引いて、課税対象額は月額500円となります。

Q:通勤手当の注意点は何ですか?

通勤手当の注意点として、会社の規定に従って通勤手当を計算する必要があります。会社によっては、通勤手当の支給額や計算方法が異なる場合があります。したがって、会社の規定を確認して、通勤手当の計算を行う必要があります。また、通勤手当は源泉徴収の対象となるため、会社は通勤手当から税金を引いて、税務署に納めなければなりません。

")